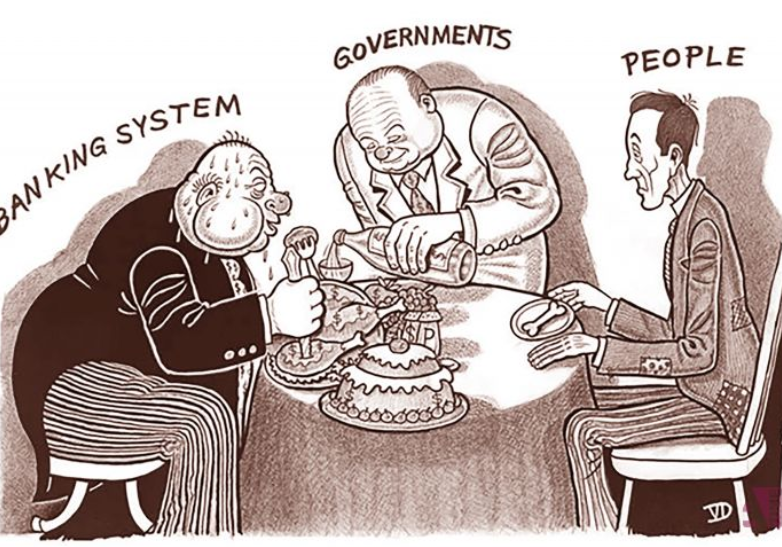

Хоёр жилийн өмнө УИХ-ын гишүүн С.Эрдэнийн санаачилсан “Зээлийн хүүгийн дээд хязгаар тогтоох болон мөнгө хүүлэлттэй тэмцэх” тухай хуулийн төслийг өргөн барьсан цагаас эхлэн “банкныхан” гэж өөрсдийгөө өргөмжлөгчдийн сандрал эхэлсэн билээ. Иргэд, аж ахуй нэгжийн хүсэн хүлээсэн хуулийн төсөл яригдаж эхэлмэгц зарим гишүүдийн сүржин мэдэгдэл, банкны салбарынхны ухаалаг тайлбар, ярилцлага олон нийтийн сүлжээ, хэвлэлээр цацагдаж иргэдийг, төөрөгдүүлэхийг чармайна. Өөрийгөө эдийн засагч гэж өргөмжилдөг хэдэн нөхөд, ганц нэг их дээд сургуулийн багш нар “Зээлийн хүүг зах зээл тодорхойлдог юм” гэх үгийг тоть мэт давтаж эхэлнэ. Төлбөртэй нэвтрүүлэг ч замаа алдана. Банкныхан ч мөнгөтэй, бэлтэйгээ гайхуулж даналзаж байгаа нь тэр.

Бодит байдал ямар байна вэ?

Дэлхий нийтэд эдийн засгийн хөгжлөөрөө эрс хоцорсон, эсхүл дайн самуунтай арав гаруй улсын банкны зээлийн хүү нь 20 хувиас давсан байдаг. Тухайлбал, Сири, Гана, Зимбабве, Сьерра-Леоне, Нигери, Руанда зэрэг улсуудыг дурдаж болох юм. Харин энэ жагсаалтад нэг хүнд оногдох байгалийн баялгийн нөөц, газар нутгаараа дэлхийд тэргүүлэгч Монгол улс ордог нь харамсалтай.

Хэрэв зээлийн хүүгийн бүтцийг зардал талаас нь үзвэл хүүгийн болон үйл ажиллагааны зардал, эрсдэлийн нэмэгдэл гэсэн гурван үзүүлэлт бий. Энэ дотор хадгаламж эзэмшигчдэд төлдөг хүү, нийт зардлын дийлэнхийг буюу 70 орчим хувийг эзэлдэг гэж банкныхан гомдолдог. Энэ нь ч үнэн. Ямар сайндаа гадаадын хэвлэлд “Танд дэлхийн хамгийн өндөр хүүтэй хадгаламж санал болгодог улсын банк олоход тань туслах мэдээлэл хүргэе. Эдгээр улс оронд хадгаламжийн хүүгийн хэмжээ 20% хүрэх нь энгийн үзэгдэл. Гэвч “Үнэгүй бяслаг зөвхөн хулганын хавханд л байдаг” гэх зүйр үгийг сануулахад илүүдэхгүй болов уу. Эдгээр улсын банк санхүүгийн тогтолцоо нь тогтворгүй, үндэсний валютын ханш нь огцом хэлбэлздэгээс гадна хадгаламжаа ч буцааж авч чадахгүй алдах эрсдэл бий гэдгийг анхааруулж байна” гээд Уганда, Бангладеш, Монгол улсуудын талаар бичжээ. Ийнхүү манай банкны салбарынхан гадаадын хэвлэлд муугийн жишээ болж байна.

Зээлийн хүүг зөвхөн зах зээл тодорхойлдог уу?

Долоо хоногийн өмнө: Koreatimes.co.kr, RT мэдээллийн сувгаар: “Өмнөд Солонгос БНХАУ-АНУ-ын хоорондох худалдааны дайн болон Япон улсаас тавьж буй экспортын хязгаарлалтаас үүдэлтэйгээр Солонгосын эдийн засаг хүндхэн нөхцөл байдалд байна. Япон улс нь Өмнөд Солонгос улс руу ухаалаг утас, дэлгэц, хагас дамжуулагч үйлдвэрлэхэд шаардагддаг түүхий эдийг экспортолдог байсныг хязгаарласан. Дээрх нөхцөл байдлаас үүдэн Солонгосын эрх баригчид эдийн засгийн өсөлтийн таамгаа 2.5 хувиас 2.2 хувь болгон буулгав. Мөн Солонгосын банк 2016 оноос өнөөдрийг хүртэл буулгаагүй байсан бодлогын хүүгээ жилийн 1.5 хувь хүртэл буулгажээ” гэх мэдээ дэлхий даяар цацагдав. Солонгос улс эдийн засгаа дэмжихийн тулд бодлогын хүүгээ буулгаснаар арилжааны банкны зээлийн хүү нь буурч эхэлжээ. Сүүлийн жилүүдэд Бразил, ОХУ зэрэг улсууд хадгаламж, зээлийн хүүгээ маш сайн буулгав. Үүнийг тухайн улс орны Төв банкны үйл ажиллагаатай нь холбон тайлбарлаж байна. Ийм жишээ олныг татаж болно.

Түүхийн хуудас сөхөж үзье.

Банкны талаарх сурах бичгүүдэд зээлийн хүүд хязгаарлалт хийж байсан жишээ олон байна. Америкт их хямралын жилүүдэд Банкны салбарт тулгарсан бэрхшээлийг даван туулахын тулд Банкны үйл ажиллагааны тухай хуулиндаа “зээлийн хүүгийн хязгаарлалт”-ыг оруулж байжээ. Энэхүү хүүгийн хязгаарлалтын загварыг “3-6-3 дүрэм” гэж нэрлэдэг байж. Уг дүрэм нь “3% хадгаламж авч, 6% зээлээд 3 цагт гольфын талбай руу яв” гэсэн утгатай. Хадгаламжийн болон зээлийн хүүгийн хувьд ч ойлгомжтой. Харин яагаад 3 цагт гольф тоглох ёстой гэж? гэсэн асуулт зүй ёсоор тавигдана. Банкны үйл ажиллагааг иргэд харилцагчийн итгэлцэлгүйгээр төсөөлөх аргагүй. Тиймээс банкууд хэт удаан ажиллах нь үйл ажиллагаанд нь асуудал гарсны дохио байх гэж захын хүн хардах магадлалтай. Нөгөөтээгүүр, банкны гэрэлтэй оффисын цонх нь хямралын дохио гэж хадгаламж эзэмшигчдэд уншигдах аюултай. Иймээс эртхэн ажлаа амжуулчхаад тоглох нь энэ салбарын үйл ажиллагаа сайн байгааг нотлох үзүүлэлт ажээ. Асар өндөр инфляцтай, хадгаламж эзэмшигчдийн банканд итгэх итгэл уначихсан, зээлийн олдоц бага байсан үед авч хэрэгжүүлсэн энэхүү арга хэмжээ Америкийн эдийн засгийг сэргээж, банкны салбарыг бүтэн жарны турш тогтвортой байлгасан гэж судлаачид үнэлдэг. Хэдийгээр Засгийн газраас хадгаламж авах, зээл олгохтой холбоотой хатуу хяналт тогтоосон нь эхэндээ банк хоорондын өрсөлдөөнийг үгүй болгож энэ салбарыг зогсонги байдалд орууллаа гэх шүүмж дагуулсан боловч удалгүй банкууд даатгал, брокер, санхүүгийн бусад үйл ажиллагаагаа идэвхтэй явуулж эхэлснээр энэ салбарын үйл ажиллагаа илүү өрсөлдөөнтэй, цогц байдлаар ажиллаж эхэлсэн юм. Ийнхүү Америкийн түүхэнд хамгийн аюулгүй банкны тогтолцоо бий болсон түүхтэй.

Банкныхан ямар эрсдэл тоочиж байна вэ?

Саяхан Блумберг телевизээр зөвхөн банкны нөхдүүд оролцсон нэвтрүүлэг гарсан бөгөөд дараах дөрвөн зовлонг тоочиж харагдана лээ. Тэрхүү асуудалд нь хариу өгье. Үүнд:

Нэгдүгээрт, Жижиг дунд бизнес эрхлэгчид зээл авч чадахгүй. Одоо ч энэ сектор зээл авч гавьсан зүйлгүй байна. Учир нь 20-с дээш хувийн хүүтэй зээлээр зөвхөн архи, тамхины бизнес эрхлэх боломжтой. Мөн богино хугацаанд ашиг нь гарах арилжаа, наймааны бизнесийг санхүүжүүлж болох юм. Хэрэв хууль батлагдвал Монголбанкны хэрэглээний зээлд хязгаарлалт хийсэн шиг ЖДҮ-ийн зээлийн хувь хэмжээг зохицуулах бүрэн боломж бий. ЖДҮ дэмжих зээлийн олдоц тун тааруу учраас УИХ-ын гишүүд “эрх мэдлээ ашиглан” авч нэр хүндээ нийгэмд навсайтал унагачихаад байна.

Хоёрдугаарт, Зээлийн хүүгийн хязгаарлалтыг дагаад хар зах зээл сэргэнэ. Хэрвээ бидний санаачилсан хуулийг анхааралтай уншсан бол зөвхөн арилжааны банкинд бус өдрийн зээл, ломбард, ХЗХ, ББСБ зэрэг бүх санхүүгийн зуучлагчид 24 (Монголбанкны бодлогын хүүгээс хамаарч хэдэн пунктаар нэмэгдэж, эсвэл хасагдаж болно) хувийн хүүгийн хязгаарлалтад хамрагдахыг анзаарах байлаа. Тэгэхээр хар захын “өдрийн зээл” болон бусад санхүүгийн зуучлагчдын “мөнгө хүүлэлт”-ийн хаалга хаагдаж, харин банкны үйл ажиллагаа сэргэх учиртай. Харин ч эсрэгээрээ энэ хууль банкны үйл ажиллагааг дэмжиж байгааг хэлэх хэрэгтэй. Хар зах болон ломбардууд, зарим ББСБ-уудад эргэлдэж буй мөнгө банкны сектор руу орж ирнэ.

Гуравдугаарт, Хээл хахууль, авилгалын асуудал гарна. Тус хууль, ямар ч иргэн санхүүгийн хэн нэгэн зуучлагчаас авсан зээлийн дээд хязгаар 24 хувиас хэтрэхгүй байх зарчимд үндэслэгдсэн. Тиймээс зээл авахдаа хахууль өгөх шаардлагагүй. Хэрэв хуульд зааснаас өндөр хүүтэй бөгөөд үнэтэй зээл авсан тохиолдолд иргэн, аж ахуй нэгж байгууллага шүүхэд хандан, ямар нэгэн хүү төлөхгүйгээр үндсэн төлбөрөө л төлөх боломжийг Иргэний хуульд оруулж өгсөн болно.

Дөрөвдүгээрт, Санхүүгийн зуучлал зогсоно. Харин зах зээлд шударга үйл ажиллагаа явуулдаг шинэ шинэ санхүүгийн байгууллага тодорч гарч ирэх боломжтой болно. Хууль батлагдвал, хадгаламжийн эзэн мөнгөө аваад хаа нэгтээ зугтах биш, харин эсрэгээрээ ямар нэгэн ашигтай бизнест хөрөнгө оруулах талаар судалж эхэлнэ. Энэ нь хөрөнгийн зах зээл сэргэх эхлэл бөгөөд санхүүгийн хүртээмж нэмэгдэх дохио гэж харж байна. Одоо үйл ажиллагаа явуулж байгаа 13 арилжааны банк, 492 ББСБ, 279 Хадгаламж Зээлийн Хоршоо, 8000 гаруйтай ломбардын тоо цөөрч, хөрөнгийн зах зээл сэрснээр урт хугацаатай, хүү багатай бизнес, үйлдвэрлэлийн зээлийн хэмжээ нэмэгдэнэ.

Ажилгүйдэл багасч, иргэд орлоготой, улсад төлөх татвар нэмэгдэж, банкны салбарт хуримтлагдсан чанаргүй болон хугацаа хэтэрсэн зээлийн хэмжээ огцом буурна. Одоогоор банкны салбарт байгаа чанаргүй зээл, нийт зээлийн 10.6%, хугацаа хэтэрсэн зээл 4.1% байна. Энэ хоёр үзүүлэлтийн аль нэг нь 10 хувиас дээш гарвал аюултай буюу санхүүгийн системд сөргөөр нөлөөлнө. Тэгэхээр ийм их хэмжээний алдагдал банкны зээлийн хүүд нөлөөлж, санхүүгийн үйлчилгээ авч байгаа иргэн, аж ахуй нэгжүүдэд дарамт учруулж байгаа юм.

Банкныхны “тархи угаалт”

Тэд төгрөгийг ямар нэг бараа, бүтээгдэхүүн, үйлчилгээний үнэтэй ижил хэмээн элдэв эд хөрөнгө барааны үнэ цэнтэй холбон тайлбарлаж харагддаг. Бүр Монголбанкны ерөнхийлөгч байсан нөхөр махтай харьцуулан ярьж байхыг харлаа. Үнэхээр харамсмаар.

Төв банк /Монголбанк/-ны тухай хуулийн 8 дугаар зүйлд: “Монголбанкнаас гүйлгээнд гаргасан төгрөг нь өөрийн нэрлэсэн дүнгээрээ Монгол Улсын нутаг дэвсгэрт бүх төлбөр тооцоонд хэрэглэгдэх төлбөрийн хууль ёсны хэрэгсэл мөн” гэсэн бол Валютын зохицуулалтын тухай хуулийн 2 дугаар зүйлд: "Үндэсний валют" гэж эргэлтэд байгаа төлбөрийн чадвар бүхий Монгол Улсын мөнгөн тэмдэгт-төгрөг, түүгээр илэрхийлэгдсэн бөгөөд олон улсын төлбөр тооцоонд түгээмэл хэрэглэгддэг үнэт цаас, төлбөрийн хэрэгслийг хэлнэ” гэж маш тодорхой заажээ. Зөвхөн “мөнгө хүүлэгчид” л Монгол улсын төлбөр тооцооны хэрэгсэл болох монгол төгрөгөө элдэв бараа таваартай зүйрлэн ойлгож болох боловч, харин хэзээ нэг цагт “мөнгөний бодлого” тодорхойлж явсан хүний хувьд ийн ярьж суух шиг “ичмээр дамшиг” үгүй юм билээ.

Манай нэгэн банкны эрхэм “Мөнгө өөрөө ургачихдаггүй. Ямар нэг зүйл үйлдвэрлэж, бүтээж, үйлчилгээ үзүүлж байж мөнгө бий болдог. Монголын эдийн засгийн бүтэц маш өрөөсгөл байж ирснээс мөнгө бүтээх, үржүүлэх дотоод чадавх сул байна. Тиймээс эдийн засагт мөнгө үргэлж хомс, мөнгөний нийлүүлэлтийн дутагдал нь байнгын шинжтэй байж ирлээ. Энэ бүхэн мөнгөний үнэ буюу зээлийн хүү өндөр байгаагийн суурь шалтгаан юм л даа” гэж маш зөв онош тавьжээ. Харамсалтай нь үйлдвэрлэж, бүтээн байгуулах бизнесийг өндөр зээлийн хүүгээр боомилчихсоноо өөрөө ч ойлгоогүй “цэцэрхэж” яваа нь тэр. Бизнес эрхлэхэд зайлшгүй шаардлагатай гурван хүчин зүйл байдаг. Энэ нь хөдөлмөр(ажиллах хүчин), газар(байгалийн баялаг), капитал(мөнгө) гэсэн “тулгын гурван чулуу” юм. Капитал буюу бизнес эрхлэх зээлийн хүү асар өндөр байхад хэн, ямар бизнес хийх юм бэ? Яаж мөнгө үржүүлэх юм бэ? Тиймээс өнөөгийн манай эдийн засаг нь нийлүүлэлтийн дутагдалтай байх нь гарцаагүй.

Арилжааны банкныхан зээлийн хүү өндөр байгаа шалтгааныг мөнгөний хуримтлал, хэмжээ бага байгаатай холбон тайлбарлах их дуртай. Үүнийг няцаах ганц баримт дурдъя. 2009 онд манай улсын ДНБ 6.5 их наяд төгрөг байсан бол 2018 онд 32 их наяд төгрөгт хүрчээ. Гадаад худалдаанаас Монгол улс 2009 онд 1.9 тэрбум ам.доллар олж байсан бол 2017 онд 6.2 тэрбум, 2018 онд 7.0 тэрбум ам.доллар болж өссөн байна. Ийнхүү мөнгөний нийлүүлэлт өсч, эдийн засаг тэлж, хувийн хэвшил хөгжиж, иргэд, аж ахуй нэгжийн орлого, хуримтлал нэмэгдэж байна. Харин арилжааны банкны зээлийн хүү гавьтай буурахгүй байгааг “мөнгө хүүлэлт”-тэй холбон тайлбарлахаас өөр аргагүй.

Банкны зээлийн хүү өндөр байгаа нь ББСБ, ХЗХ, ломбард, өдрийн зээлийн хүүг улам хөөрөгдөж, “мөнгө хүүлэх” суурь шалтгаан болж ирлээ.

Монголбанк ямар арга хэмжээ авч байна вэ?

Дорвитой арга хэмжээ өнөөг хүртэл авч чадсангүй. Хэд хэдэн уулзалт зохион байгуулж зөвлөмж гаргасан юм байх. Үүндээ: “макро эдийн засгийн болон санхүүгийн зах зээлийн тогтвортой орчин бүрдээгүй үед зээлийн хүүг захиргаадалтын аргаар бууруулах оролдлого нь санхүүгийн зуучлалыг зогсоож, хөрөнгийн зугталтыг бий болгож, улмаар санхүүгийн хүртээмжийг хумьж, эдийн засгийг хүндрэл рүү хөтлөх эрсдэлтэй” гэжээ.

Зээлийн хүү өндөр байгаа үед макро эдийн засаг болон санхүүгийн зах зээлийн тогтвортой орчин бүрдэх талаар яриад ч хэрэггүй. Жишээгээр тайлбарлаж өгье. Саяхан Капитал банк дампуурахад нэгэн иргэний 70 тэрбум төгрөгийн хадгаламж байсан нь тодорхой болсон. Түүнийг банкинд “мөнгөө хүүлэх”-ийг буруутгах аргагүй. Шударга өрсөлдөөнтэй зах зээлд бизнесийн цэвэр ашиг ойролцоогоор 10 хувьтай байна. Гэтэл манай арилжааны банкууд дор хаяад 15 хувийн хадгаламжийн хүү амлаж байгаа юм. Энэ нь “чи битгий бизнес хий, би хүүлээд өгье” гэсэнтэй ижил сонсогдож байгаа биз? Энэ тохиолдолд ямар ч хүн “махаа зулгааж” бизнес хийхийг бодох билээ. Банканд хадгалуулчхаад сарын тэрбум төгрөгийн ашиг авах сонголт хийж таарна. Уул нь энэ мөнгө бизнест эргэлдэж, иргэдийг ажлын байр, орлоготой болгож улсад татвар төлж байх учиртай эргэлтийн хөрөнгө юм. 70 тэрбум төгрөг гэдэг 1000 орчим ЖДҮ-ийг санхүүжүүлж, 10 000 иргэнийг ажилтай орлоготой байлгаж, улсад хэдэн арван сая төгрөгийн орлого оруулах учиртай мөнгө юм. Энэ бол ганц хадгаламж эзэмшигчийн жишээ.

Гэтэл 2017 оны статистик мэдээгээр нийт хадгаламжийн 80 хувийг хадгаламж эзэмшигчдийн 3 хүрэхгүй хувь эзэмшиж байна. Мөн 100 саяас дээш төгрөгийн хадгаламжтай 8217 иргэн, 1885 хуулийн этгээд байдаг. Өөрөөр хэлбэл 100 саяас дээш хадгаламжтай иргэн нийт данс эзэмшигчийн 0.15 хувийг эзэлж байгаа юм. Хэрэв зах зээл рүү тэдний мөнгийг оруулж чадах аваас эдийн засаг болон санхүүгийн зах зээлийн тогтвортой орчин хүссэн хүсээгүй бүрдэх учиртай. Чухамдаа ийм зорилгоор “Зээлийн хүүгийн дээд хязгаар тогтоох болон мөнгө хүүлэлттэй тэмцэх” хуулийг санаачилсан юм.

Харин Монголбанк “Зээлийн хүүг бууруулах стратеги 2018-2023” гэгчийг боловсруулсан хэмээн тайлагнаж сууна. Энэ нь Монголбанкнаас баталж буй гурав дахь стратеги юм билээ.

Эдийн засагч Р.Даваадорж

Эх сурвалж: inewsmn